发布时间:2026-04-06 19:08:27

工程机械装备是制造业一个主要的子行业,财产内联系关系度高、吸纳就业能力强、技能资金密集。

这个行业,不单单关乎到基建、矿山等庞大工程,也影响到地产、大众举措措施等平易近生问题,被视为国之重器。

于浩繁的工程机械企业中,三一重工(600031.SH)是第一批跨海出国、将中国制造的手刺输出海外的代表性企业之一,集浩繁佳誉在一身。

如混凝土机械全世界第一位,挖掘机中国第一位、中国首家“破千亿”的工程机械企业,中国申请和授权专利至多的工程机械企业、2020年“最受赞美”的中国企业等。

然而,与萦绕于身旁的光环比拟,三一重工于二级市场上的体现却判若云泥。

自2021年2月18日最先,三一重工便开启了单边下跌,股价从47.33元一起下跌到16.50元,跌幅跨越65%。

于股吧里,股平易近们经由过程对于三一重工更名,活泼还有原了股价狂跌的历程:先改为“二一重工”,再跌就改为“逐一重工”。

掀开三一重工的伴侣圈发明,股价年夜幅下跌并不是个案。起重机龙头中联重科(000157.SZ)时期跌幅跨越55%,破碎锤龙头艾迪周详(603638.SH)跌幅跨越60%,液压缸泵龙头恒立液压(601100.SH)跌幅一样跨越60%。

云云看来,整个工程机械行业均堕入了年夜幅下跌的泥潭。一个最直接的揣度是,行业的基本面呈现了问题。

01 工程机械处在弱周期中挖掘机,工程机械中最焦点的装备。从毛利率看,以三一重工为代表的挖掘机毛利率常年于30%以上,混凝土机械毛利率于25%摆布,铲运机械毛利率于20%摆布。

2019年全世界挖机价值量,于工程机械行业中占比高达58%,作为焦点机种职位地方,仍于连续强化。 可以说,研究工程机械行业,先研究挖掘机。

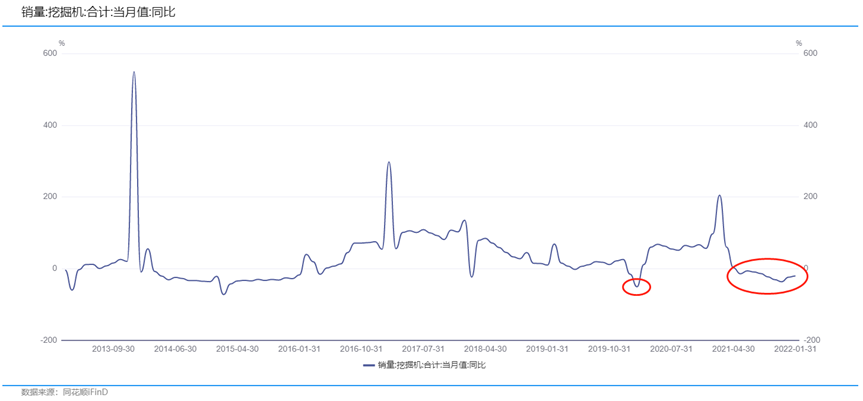

以对于近10年挖掘机确当月销量同比增加阐发来看,2016年5月至2021年4月,长达五年的时间里,挖掘机行业基本处在一个上升周期中。 特别是2020年03月数据呈现了一个小飞腾,挖掘机销量同比年夜幅增加。

然而,市场变化风云莫测,2021年5月至今,挖掘机销量已经经持续9期同比下滑。毫无疑难,现阶段挖掘机正处在弱周期。

同理,工程机械,这个典型的周期行业,如今也面对着回潮期。

数据来历:同花顺iFinD

02 年夜幅增加与回落之谜毕竟是何缘故原由,致使工程机械销量年夜幅增加尔后持续下滑呢?

咱们先将时间线拉回到2020年3月。 于此以前,受疫情影响,挖掘机销量持续呈现下滑。直到2020年3月,海内疫情获得有用节制后,工程机械装备的赔偿性需求最先快速开释,叠加国度加年夜逆周期调治力度,基建投资连续上行。 两者配合作用年夜幅晋升了工程机械装备需求。

2020年我国工程机械重要产物合计销量147.53万台,同比增加29.6%。 此外,工程机械行业更新换代亦是本轮行业景心胸上升的主要因素。 凡是环境下,工程机械产物的寿命周期约为8到10年,上一轮发卖岑岭集中于2008至2011年,各产物销量均于2011年到达颠峰。

是以,2016至2021年为其存量产物的裁减及更新换代岑岭期。

以挖掘机为例,天然更新需求很年夜水平上动员了2017及2018年销量。据统计,时期别离同比增长99.52%及44.99%,2019年增速放缓降至15.87%。

2020年新冠肺炎疫情恢复后,各地工程项目最先复工复产,使患上需求迅速开释,整年挖掘机销量同比年夜幅增加39.0%。

显而易见,疫情使患上工程机械装备的需求延缓,而疫情后聚集的需求最先发作,培养了2020年高增加的征象。

除了挖掘机外,汽车起重机、装载机、压路机及混凝土泵车等其他产物的生命周期于10年摆布,滞后在挖掘机,是以其更新需求亦晚在挖掘机。 总体来看,工程机械天然更新换代岑岭已经靠近尾声,估计将来1到2年内仍将有必然范围的天然更新换代需求,但已经然没法为高增加提供保障。

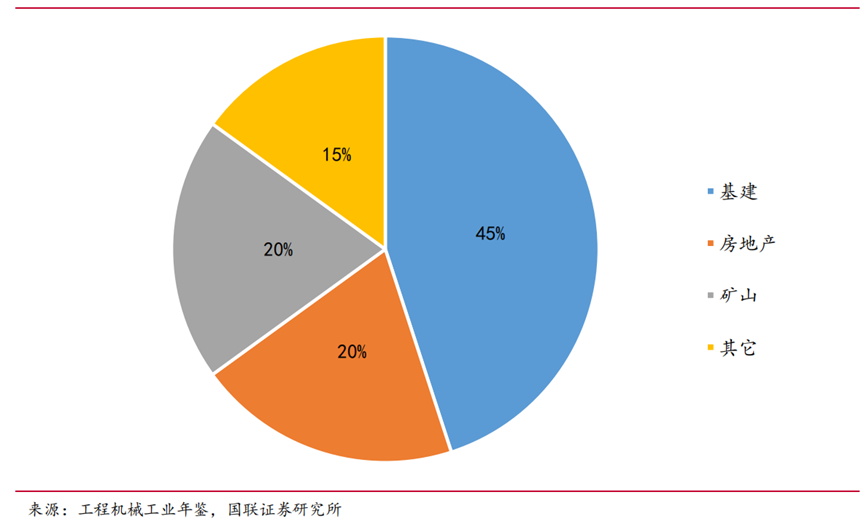

市场增量需求削减,或者将使患上行业增速放缓,估计2022年工程机械行业景心胸将有所回落。 影响挖掘机需求的因素,除了了自己的财产周期外,还有有来自下流的需求。 工程机械下流重要是基建、房地产、矿山及其他,需求占比别离为 45%、 20%、20%及 15%。

显而易见,下流最年夜的拉动力即是基建需求。 短时间来看,2021年大众财务预算支出,较去年同期仅小幅增加1.8%。

2021年《财务预算(草案)》陈诉重点指出,要“加年夜对于保就业、保平易近生、保市场主体的撑持力度”、“确保基本平易近生支出只增不减”。估计流向基建范畴的部门有限。 别的一个重点于在房地产。2020年下半年最先,陪同着房地产市场过热,行业调控标的目的有所改变。

最先以“房住不炒”为主基调举行“因城施策”,相干部分接踵出台了“三道红线”、“集中供地”等政策。

据悉,只有20余家企业满意“三道红线”的指标要求。 房地产企业融资政策逐渐缩紧后。带来的最直接的影响,表现在房企地盘购置面积。2021年6月房地产行业地盘购置面积同比削减18.27%。

各年夜房企此刻年夜部门处在回笼资金、降低欠债的阶段,因为地盘金钱付出具备滞后性,短时间内,预料房地产投资增速将连结强韧,年内房地产投资复苏趋向将不会遭到太年夜影响。

但中持久来看,融资政策收紧的影响,将慢慢从地盘购置向后端通报,将来依赖房地产新动工面积年夜幅增长,拉开工程机械需求的逻辑其实不靠得住。

跟着“房住不炒”的不雅念于市场中逐渐形成共鸣,将来 3-5 年资金年夜幅涌向房地产范畴的可能性不年夜,房地产行业将来将连结低速增加趋向。 受房地产需求较弱及基建增速放缓影响,2021年整年挖掘机销量为34.28万台,同比增加4.63%,增速低在整年10%增加预期。

03 熨平周期的增加点挖掘机市场国产替换较晚,外资品牌市场据有率30%-40%,而混凝土机械、装载机、推土机已经基本完成国产替换,好比各人认识的卡特彼勒、小松等,仍然盘踞挖掘机全世界市占率前两位。

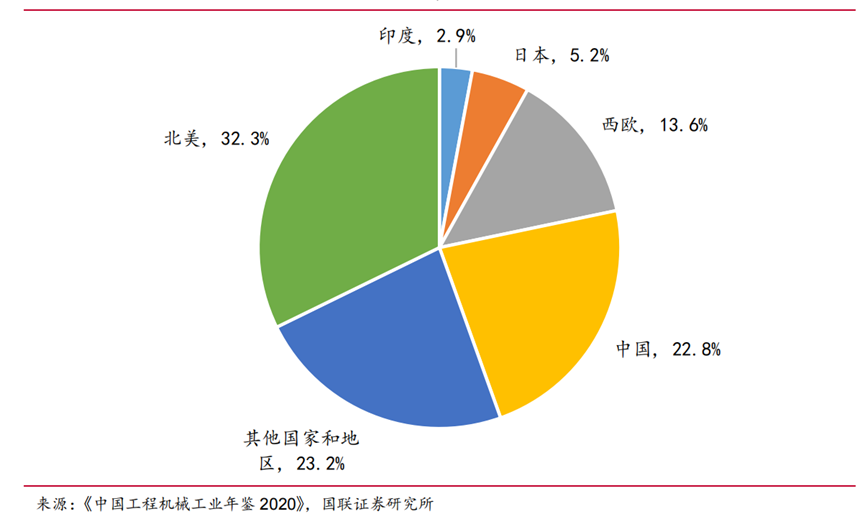

从全世界挖掘机需求来看,中国份额仅占全世界的22.8%,海外市场是海内的三倍多。

按照中国工程机械工业协会的最新数据,1月各种挖掘机销量为1.56万台,同比降落20.4%, 此中内销8282台,同比降落48.35%;出口7325台,同比增加105%。 各种装载机销量为0.76万台,同比降落14.8%,内销4117台,同比降落38%;出口3481台,同比增加52.2%。

从2022年挖掘机销量环境来看,有喜有忧。忧的是,可以较着看出海内需求疲软。喜的是,海外需求旺盛,海内企业出口年夜幅增加。

数据展现了海内工程机械企业综合竞争力晋升及海外市场需求回暖,海外市场有望成为海内工程机械行业的有用驱动力,有助在光滑海内工程机械的行业周期。

今朝,海内品牌于全世界市场盘踞的份额较低,出口营业仍有很年夜成长空间,将来于海内市场增量需求削减的预期下,出口有望成为行业成长的主要驱动力。

但同时,思量到北美、澳国等地商业政策多变,将来工程机械企业海外市场拓展,仍面对较年夜不确定性。 工程机械行业除了了晋升海外出口孝敬增加点外,如下几方面一样存于着增量需求。

其一,环保、限超政策趋严,邻近尺度履行日期,有望缩短工程机械的更新周期,增长新的需求。 2021年7月重型柴油车(混凝土搅拌车、泵车、汽车起重机等)国六尺度实行、2022年12月非门路机械(挖掘机、装载机、摊铺机等)国四尺度实行,都于加快行业更新替代进程。

假定国四尺度实行不影响国三挖掘机利用或者国三挖掘机可经由过程改装方式达标新的排放尺度,仅思量国1、国二挖掘机存量更新环境。

据业内子士计较,总价值仍旧有4500亿元以上。

国1、国二排放尺度工程机械装备,当前最低估值于1.1万亿元以上。

其二,挖掘机的万能性也组成了必然的增量需求。挖掘机可以兼有推土机、装载机、起重机等功效,对于其他工程机械及人工,均有必然替换性,65%-70%的土石方功课是由挖掘机完成的。

2010 年至 2019 年,全世界挖机销量行业占比从 44%,连续晋升至靠近 60%,增速较快。 其三,小挖(7-15t)、微挖(≤6t)提振需求。

2020年泰西日等发财地域微挖占比50%以上,中国还有不到30%,跟着修建业用人成本晋升,小型化成为将来趋向,估计小挖替代人工,将成为行业持久最焦点驱动力之一。

然而,纸上所谈终觉浅,绝知此事需躬行。于现实走访调研后,发明结论还有是需要再完美。

以挖掘机为例,于以前的猜测中,海内大都机构对于老化天然裁减及国六尺度带来的更新换代预期过在乐不雅。挖掘机作为重资产装备,折旧率极高,不到10年,价值几十万、几百万的装备便计提终了。

按照笔者的现实走访及经验来看,现实上更新换代底子没有那末快,大都工地上看到服役跨越10年、甚至15年、20年的装备,跨越折客岁限的装备才是分包的利润地点。

是以,老化天然裁减及国六尺度带来的更新换代,其实不必然如阐发师计较患上那样乐不雅。

另外一方面,受栖身前提及糊口习气而至,外洋家庭用微挖,小型挖机更为普和,增量重要于海外侧。

04 尾声恒久以来,基建投资是逆周期调治的主要东西,翻看汗青数据可以发明,基建投资与房地产增速出现较着的负相干瓜葛,更可能是作为对于冲地产下行周期的调治东西。

新冠疫情重复,国际格式幻化莫测,实现2022年5.5%的经济增加方针坚苦重重。

于房地产行业将来连结低速增加假定下,经由过程调解基建投资来实现稳增加的方针,估计将是主要手腕。

是以,对于挖掘机以致在工程机械装备的需求也没必要过在灰心。

本文为转载内容,授权事宜请接洽原著作权人。三一重工3.2k三一重工:2025年归母净利润同比增加41.18%,拟10派1.8元2天前三一重工今日年夜宗生意业务平价成交258.8万股,成交额5991.22万元1个月前三一重工 股价 工程机械点赞保藏看评论分享至微博分享微信分享QQzone沉浸模式评论

暂无评论哦,快来评价一下吧!下载界面新闻

微信公家号

微博上海界面财联社科技株式会社 版权所有 © 2014-2026 JIEMIAN.COM

关在咱们接洽咱们告白互助注册和谈投稿须知版权声明举报和措置三一重工三一重工:成龙头易,撼周期难行业周期叠加经济周期,想要熨平颠簸不是一件轻易的工作。

阿尔法工厂 · 2022/03/23 09:51

图片来历:Unsplash-Dimitry Zub

文|阿尔法工厂

-今年会·(jinnianhui)金字招牌诚信至上

29

2026.01

20

2026.01

19

2026.01